企業の新リース会計基準対応にみる透明性と準備状況

企業の新リース会計基準対応にみる透明性と準備状況

新リース会計基準の導入が企業経営者や経理担当者にとって大きな関心事となっています。株式会社プロシップが行った調査によると、多くの企業がこの基準に対して何らかの影響を感じていることが分かりました。今回の記事では、この調査結果をもとに、企業が新リース会計基準への取り組みで直面している課題や影響の考察を行います。

新リース会計基準の影響

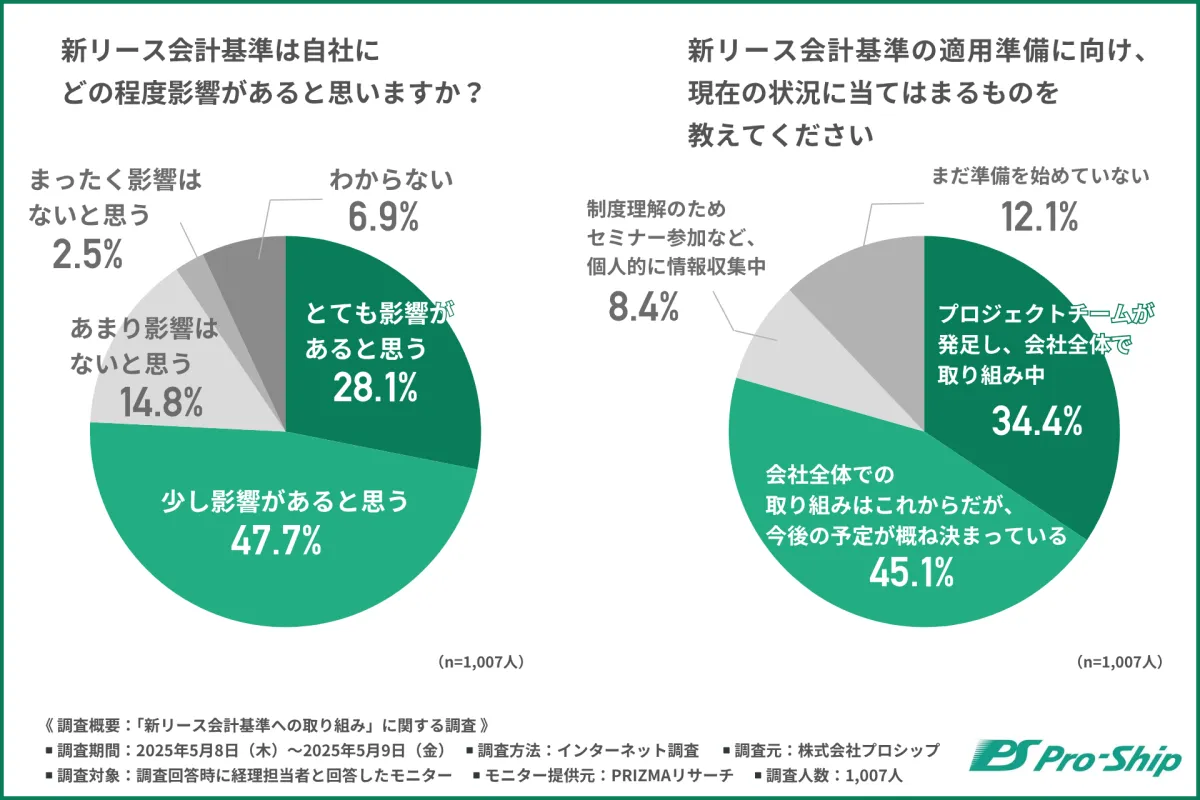

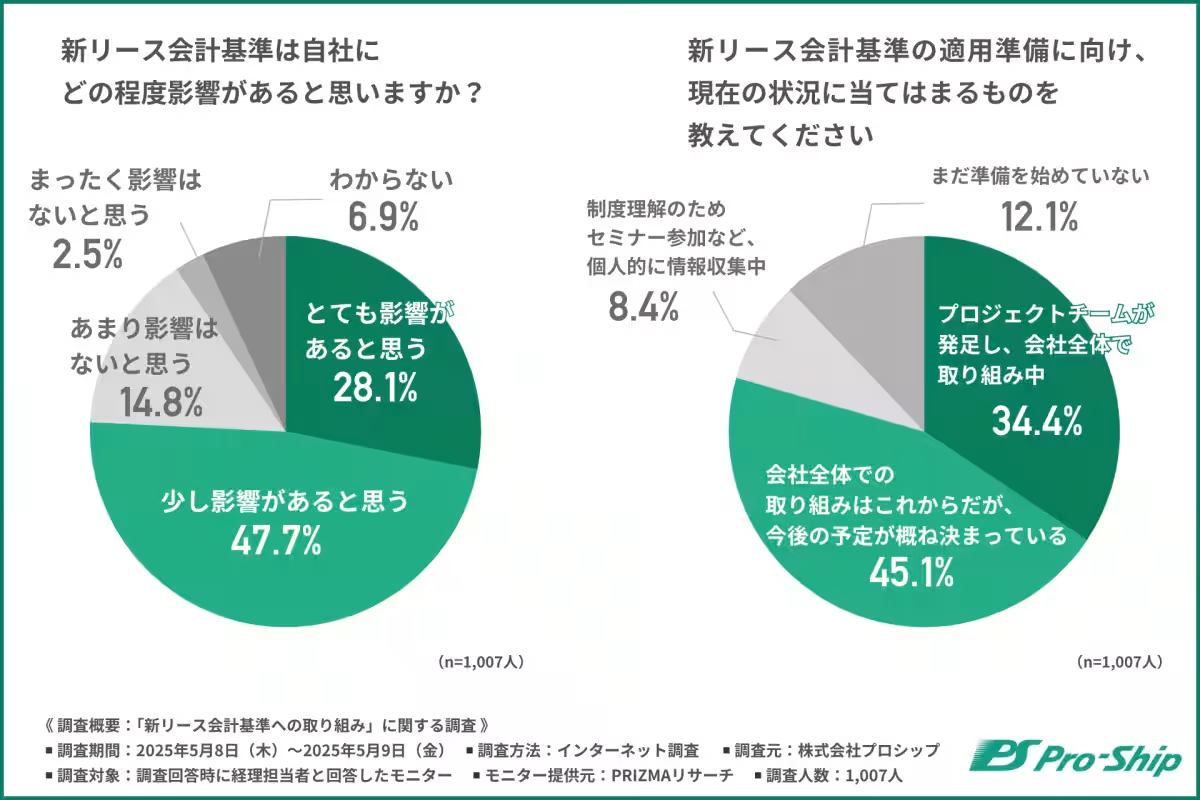

調査によれば、約8割の企業が新リース会計基準の導入に影響を感じていると回答しました。このうち、「とても影響がある」という回答が28.1%、そして「少し影響がある」という回答が47.7%です。事実、制度の早期対応が求められており、影響を適切に捉え、判断することが必要とされています。

また、対応状況についても興味深い結果が出ました。「プロジェクトチームが既に発足し、全社で取り組んでいる」と答えた企業が34.4%を占め、取り組みは活発に進行中のようです。これに対して、もまだ準備を始めていない企業も見られ、対応のばらつきが問題視されています。

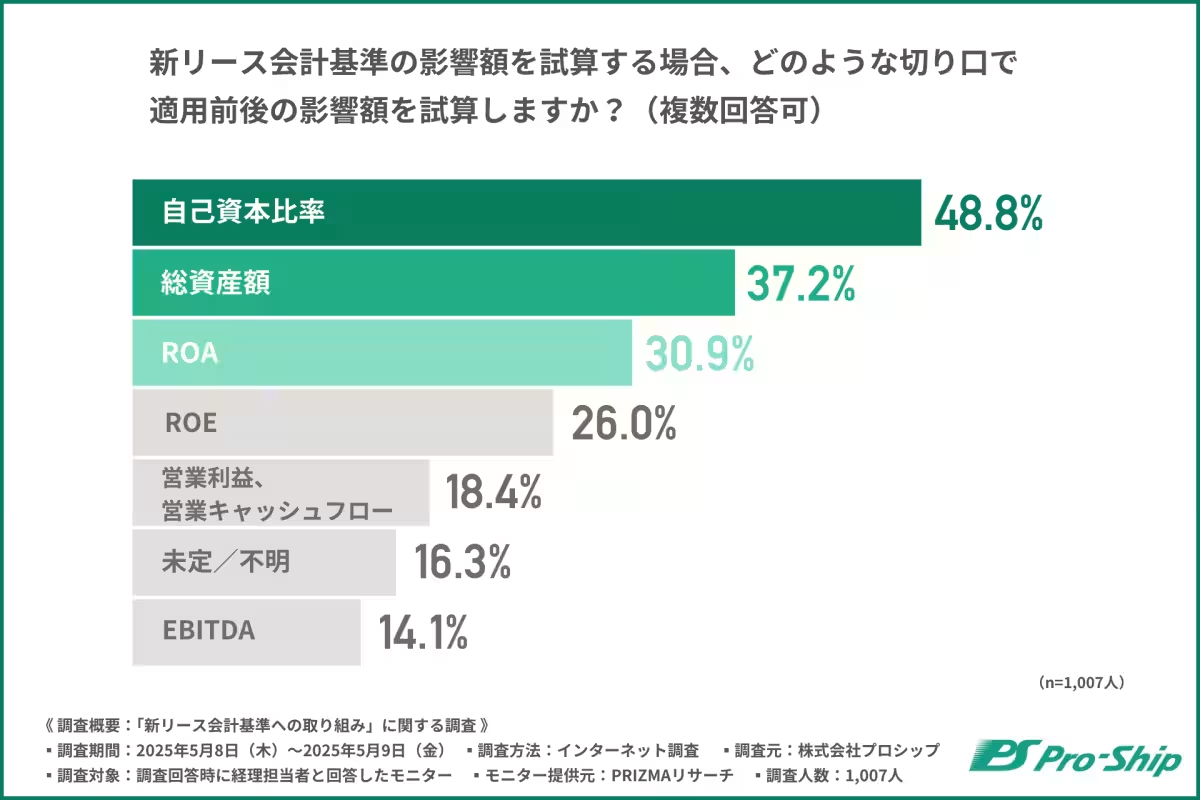

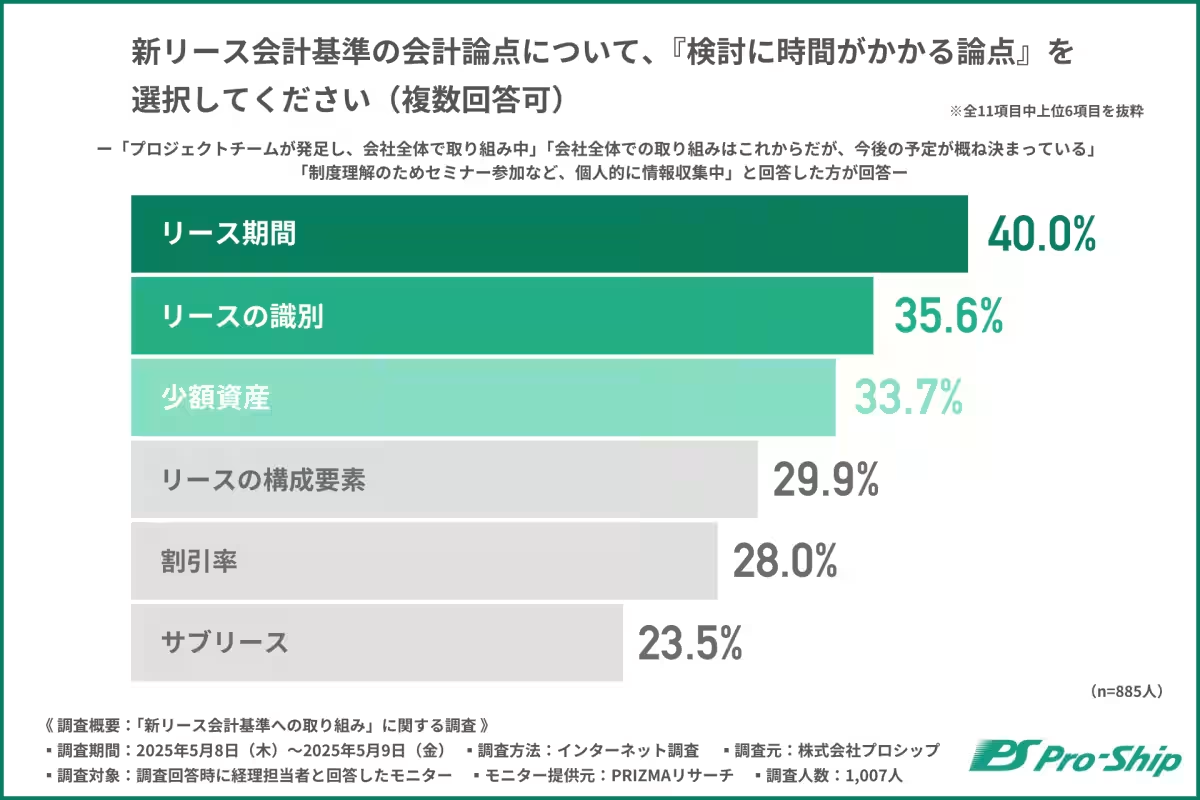

大きな課題:影響額の試算

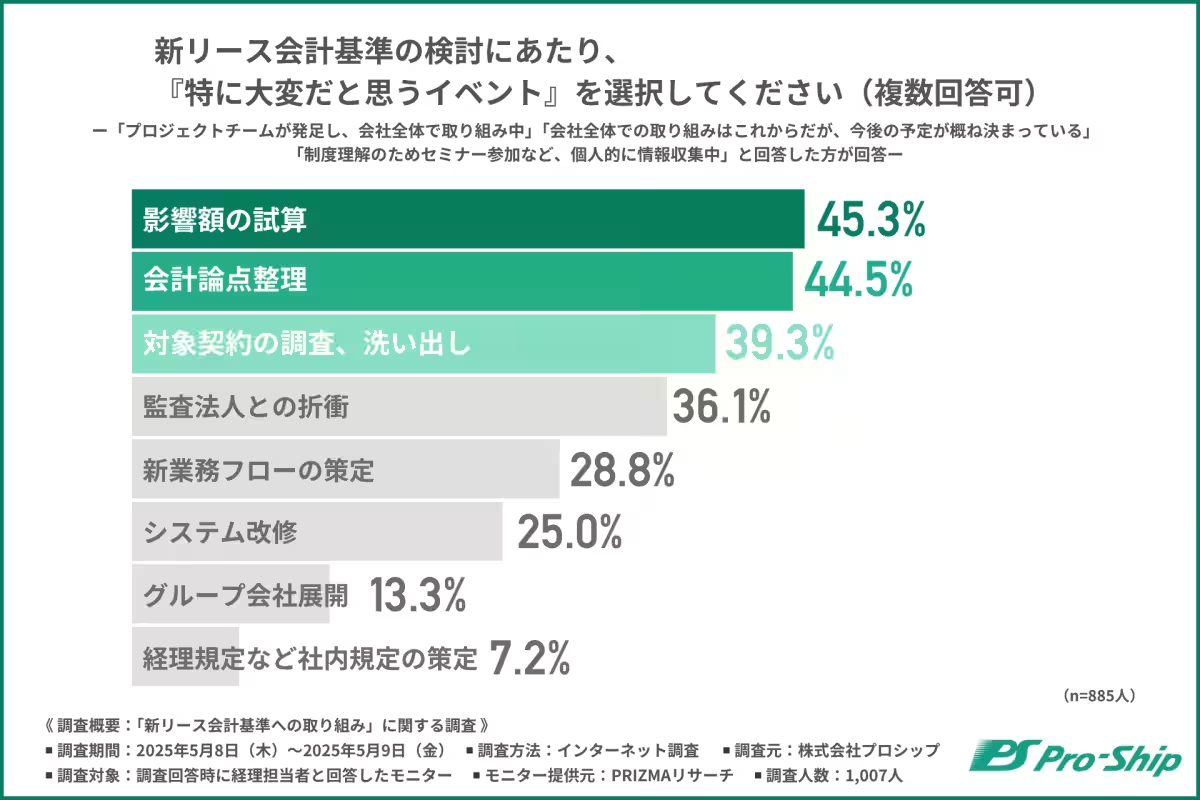

特に企業が「大変だ」と感じている課題の中で、「影響額の試算」が45.3%で最も多く挙げられました。基準変更により、資産や負債、利益にどのような影響が出るのかを正確に見込むことは非常に難しいとされています。この試算が、今後の経営判断にも影響を及ぼすため、より慎重な情報収集と分析が求められます。

外部支援の活用

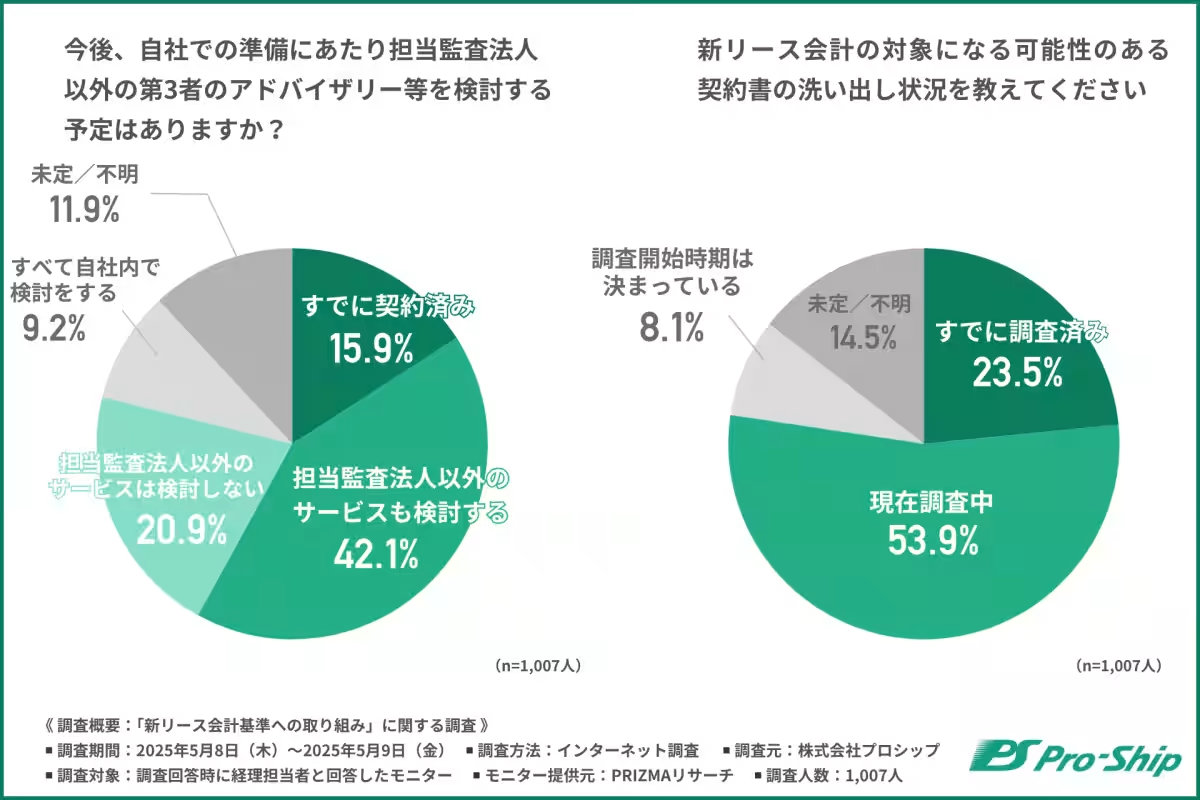

調査では、約6割の企業が「担当監査法人以外の外部支援を活用する」と回答しています。具体的には、「すでに契約済み」が15.9%、さらに「担当監査法人以外のサービスも検討する」という企業が42.1%にも及びます。これに対して、自力で進めようとする企業もいるものの、その背景にはコストや時間の制約があると考えられます。

契約書の洗い出し実態

新リース会計基準に該当する契約書の調査状況についても調査され、23.5%が「すでに調査済み」、53.9%が「現在調査中」と回答しています。全体の約8割が何らかの形で調査に着手していることが明らかになりましたが、調査開始の時期や方法においてはまだ統一感が見られない状況です。

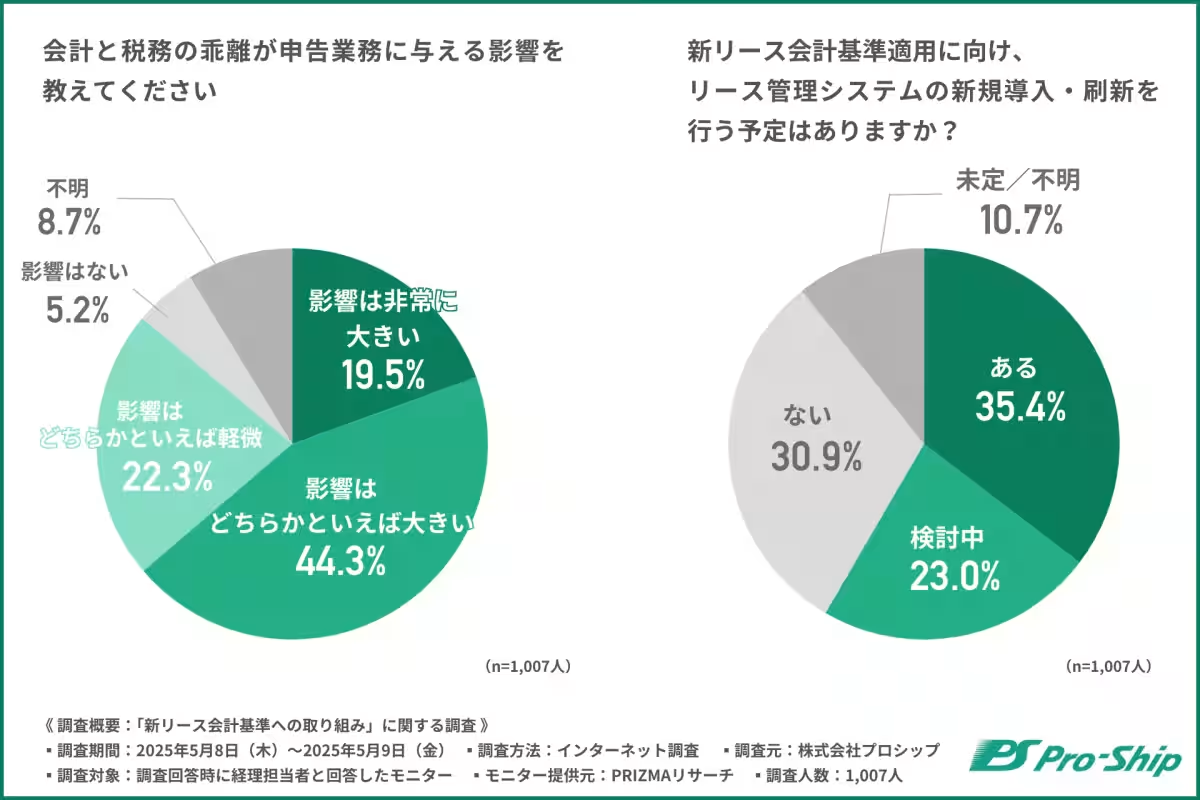

システム導入への準備

新リース会計基準対応に向けて、システム導入に関しては約6割の企業が「ある」または「検討中」と回答しました。対応にあたっては、どのような体制で臨むかをまず整理し、整備していく必要があります。この段階での判断が、後々の業務効率に直接影響を及ぼすため、慎重な準備が求められます。

まとめ:社内の方針整理が第一歩

新リース会計基準に関連した調査結果から、多くの企業が不安を抱えつつも準備を進めていることが分かります。影響額の試算や契約細目の見直しといった課題が多々存在する中、社内で方針を明確にし、外部のサポートを受けることで、実務対応の負担を軽減することができるでしょう。

このような状況下では、各企業が自社の判断軸を明確にし、少しでもスムーズな移行を実現するための行動が急務といえます。新リース会計基準への対応は大きなチャレンジであり、その第一歩として社内の方針整理が重要であることが再確認されました。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。