新リース会計基準対応に苦しむ企業、2027年問題が迫る中での現実

新リース会計基準対応に苛まれる企業の現実

新リース会計基準は、2027年の4月から適用が開始される予定です。この新基準に関して、株式会社プロシップが実施した調査では、経理担当者の回答から企業の対応状況や実務上の課題が浮き彫りになりました。

1. 現状の対応状況

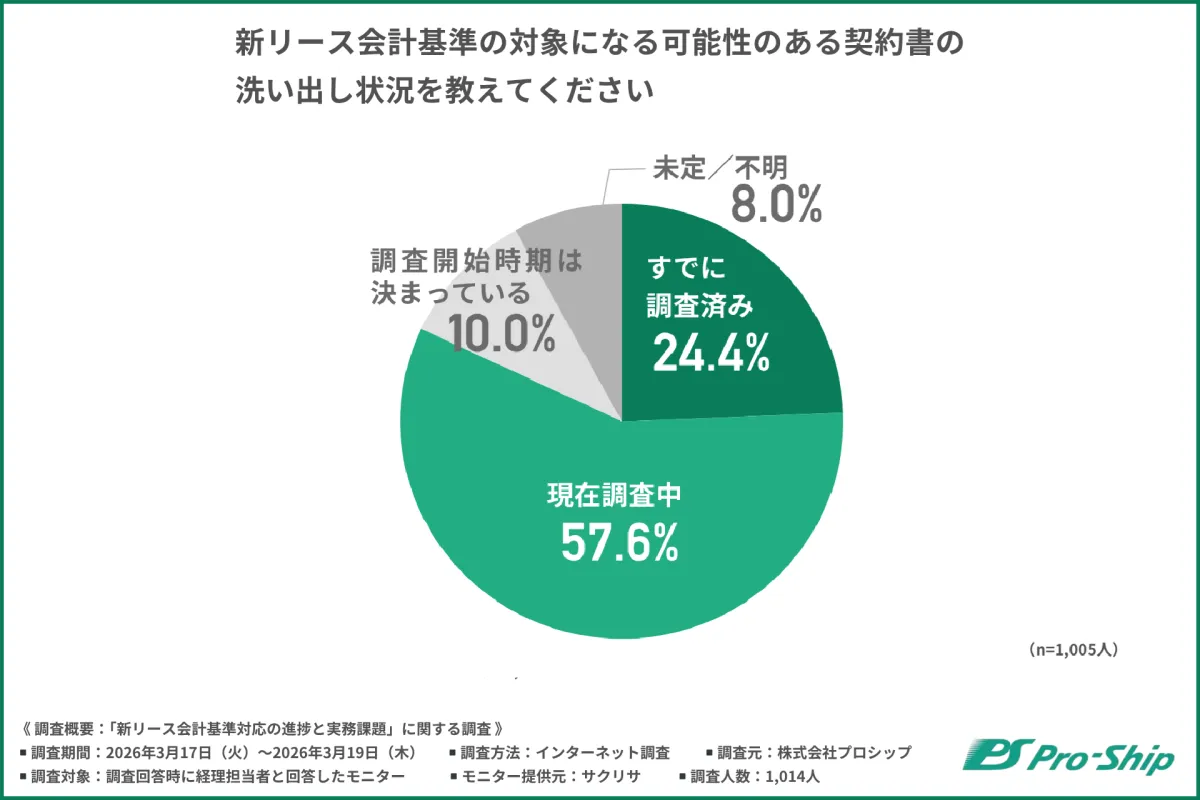

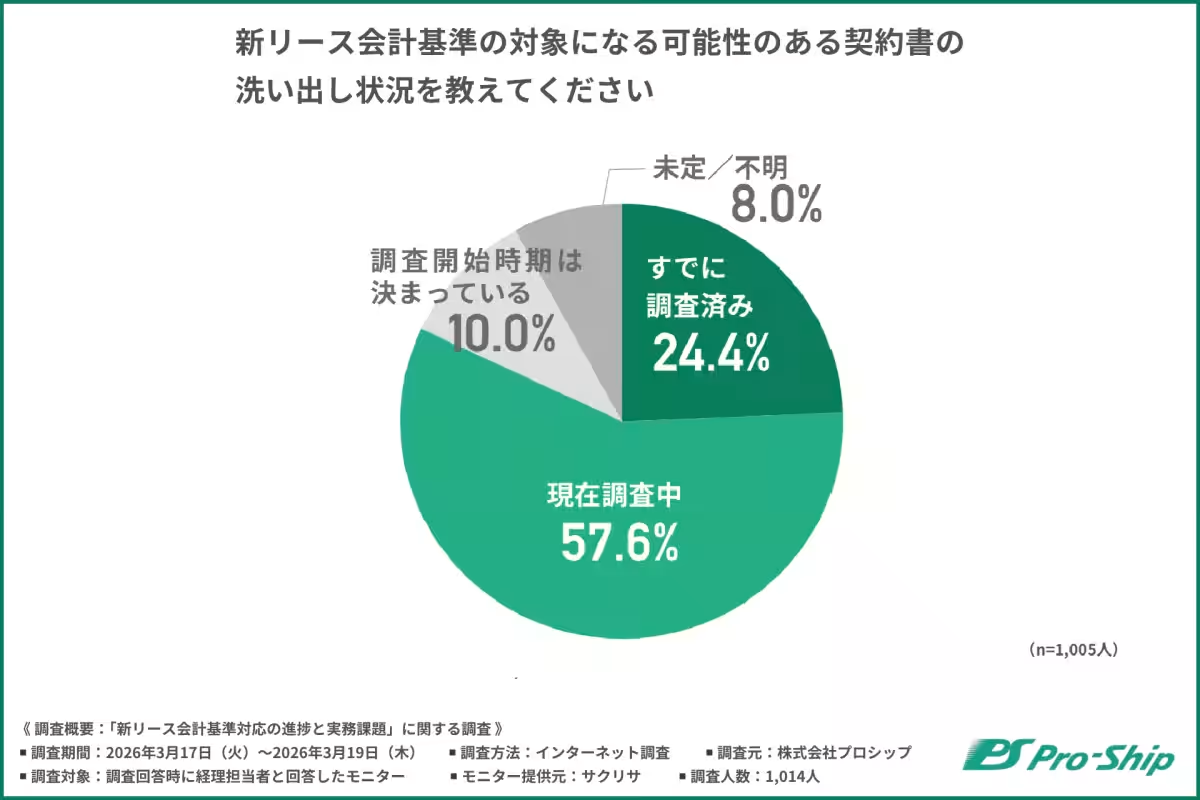

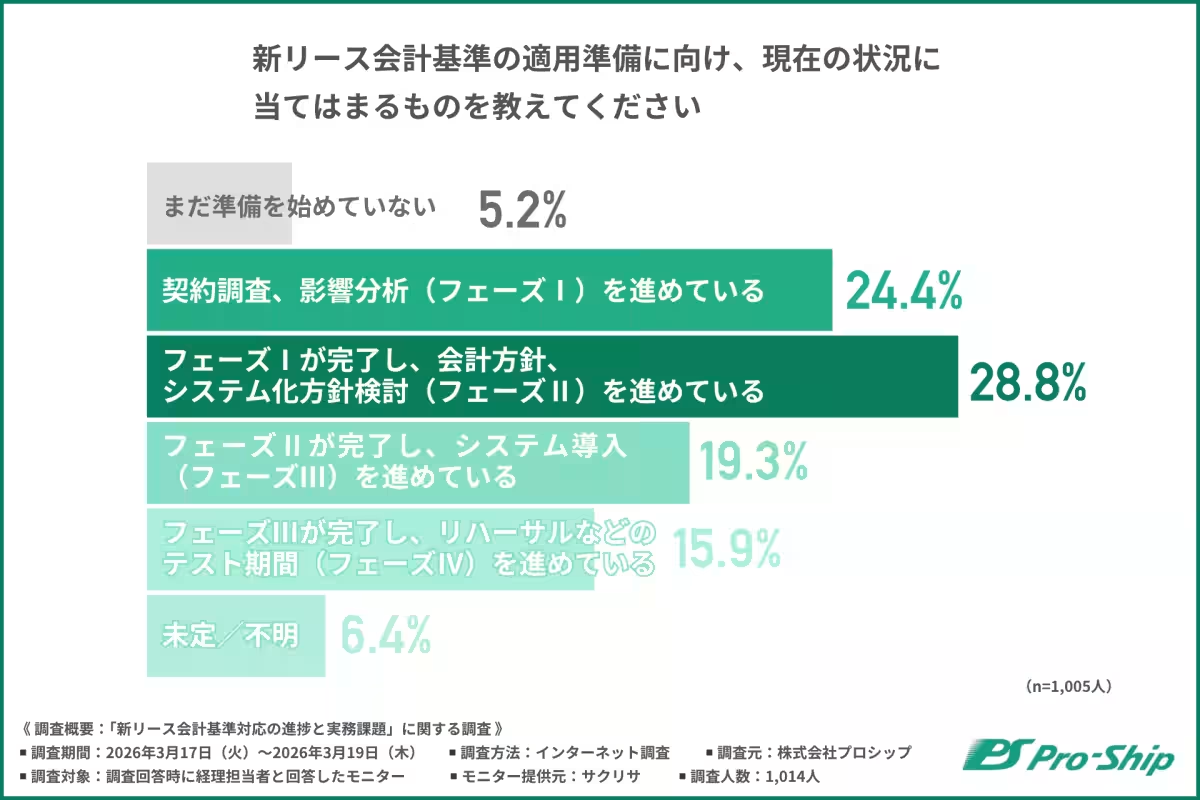

調査の結果、企業の約5割以上が初期段階にとどまっており、具体的には契約書の洗い出しや影響分析に取り組んでいるということです。特に、フェーズⅠである契約調査に進んでいる企業は24.4%で、フェーズⅡの会計方針やシステム化方針を検討中の企業は28.8%という結果でした。ここから、準備が想定以上に遅れている様子が伺えます。

2. 想定以上の準備遅れ

新基準の適用には、多くのデータ収集や分析が求められるため、多くの企業が想定以上の時間を要することが分かっています。特に、リースの識別や契約書の洗い出しには想像以上の工数がかかっており、また契約書の調査状況においては57.6%の企業がまだ調査中という結果が示されています。

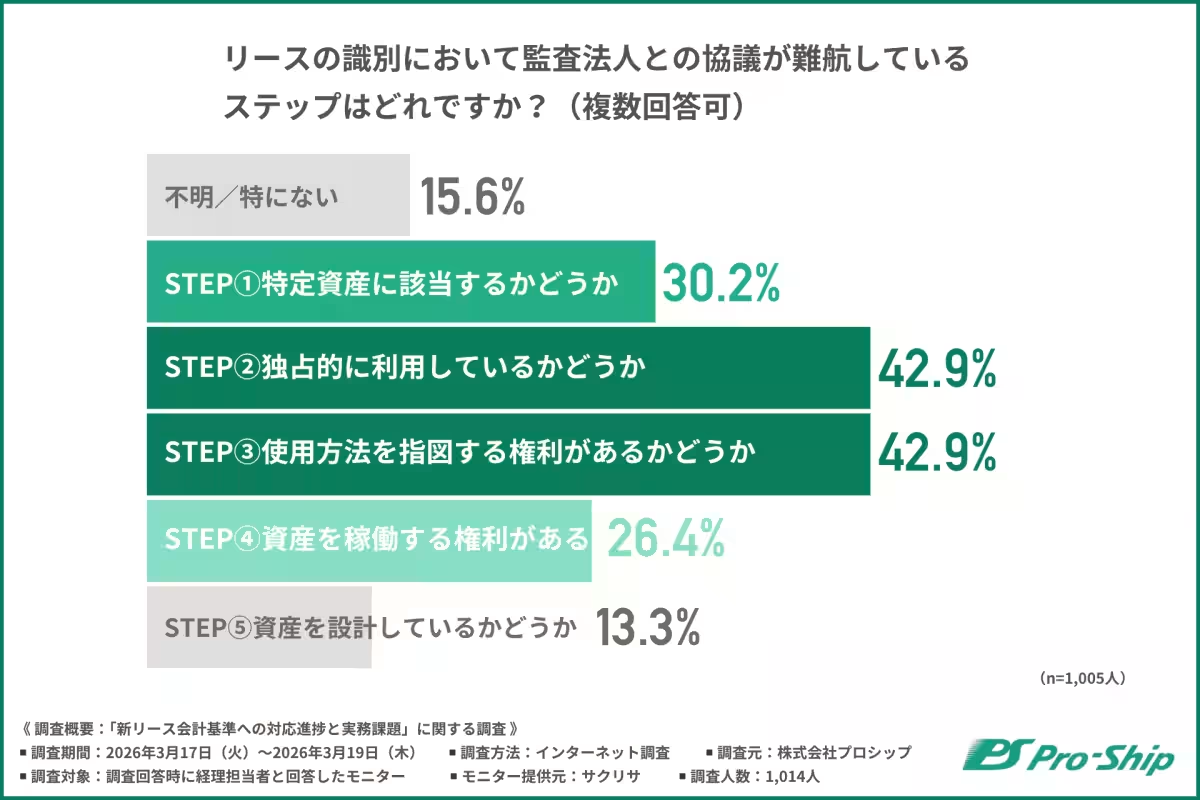

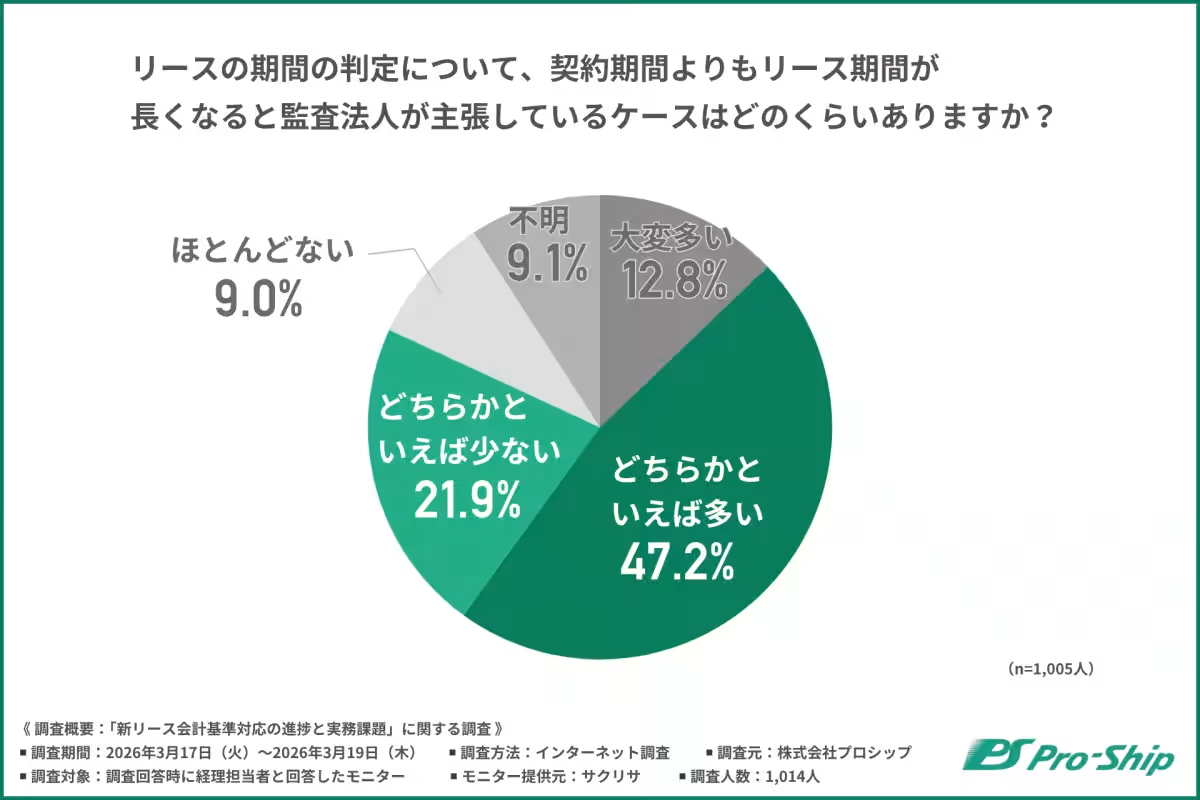

さらに、監査法人との協議においても、リース識別や延長オプションの議論で時間を要しており、これが実務の壁となっているとされています。

3. 企業の対応方針を決定する障壁

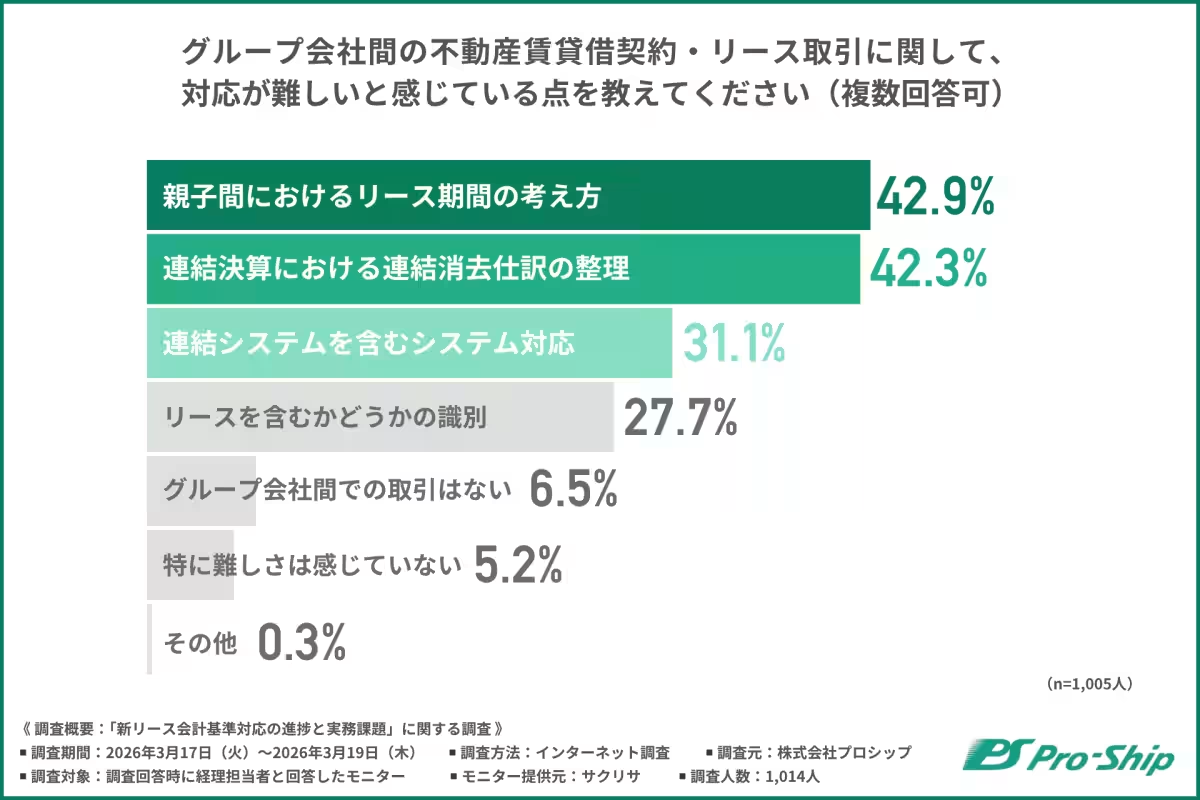

調査によると、リースの識別について監査法人との意見が合わないケースや、資産の長期化についての指摘は、企業の間で差異が見られます。これは、各社の契約の性質や事業構造が異なるためですが、指摘された内容をしっかりと議論し、早期に対応することが求められます。

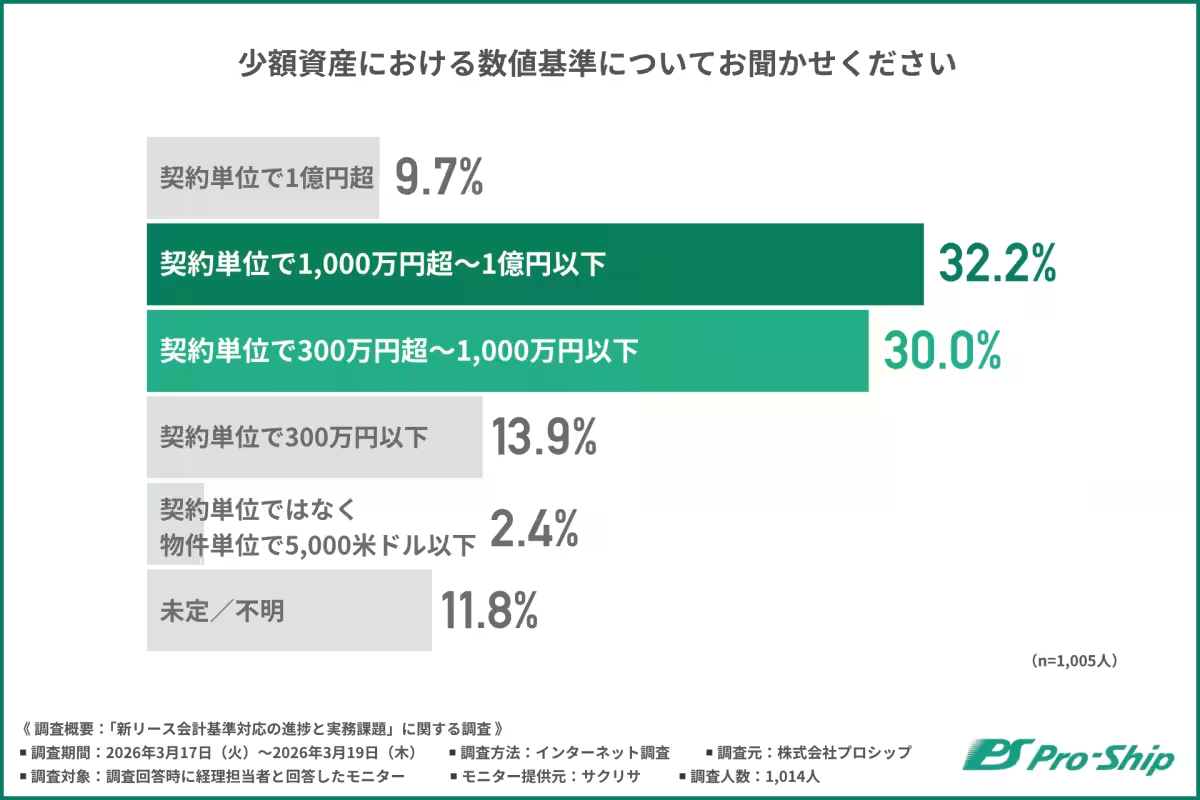

4. 少額資産基準の理想と現実

企業が理想の少額資産基準を設定する中で、現行基準を大きく超える金額範囲を望む傾向があります。これに対し、実務においては見解の違いが生じ、企業が希望する基準に対して壁が立ちはだかっています。これによって、資産計上の負担が一層重くなっている状況が浮き彫りになりました。

5. 経理部門の負担の増加

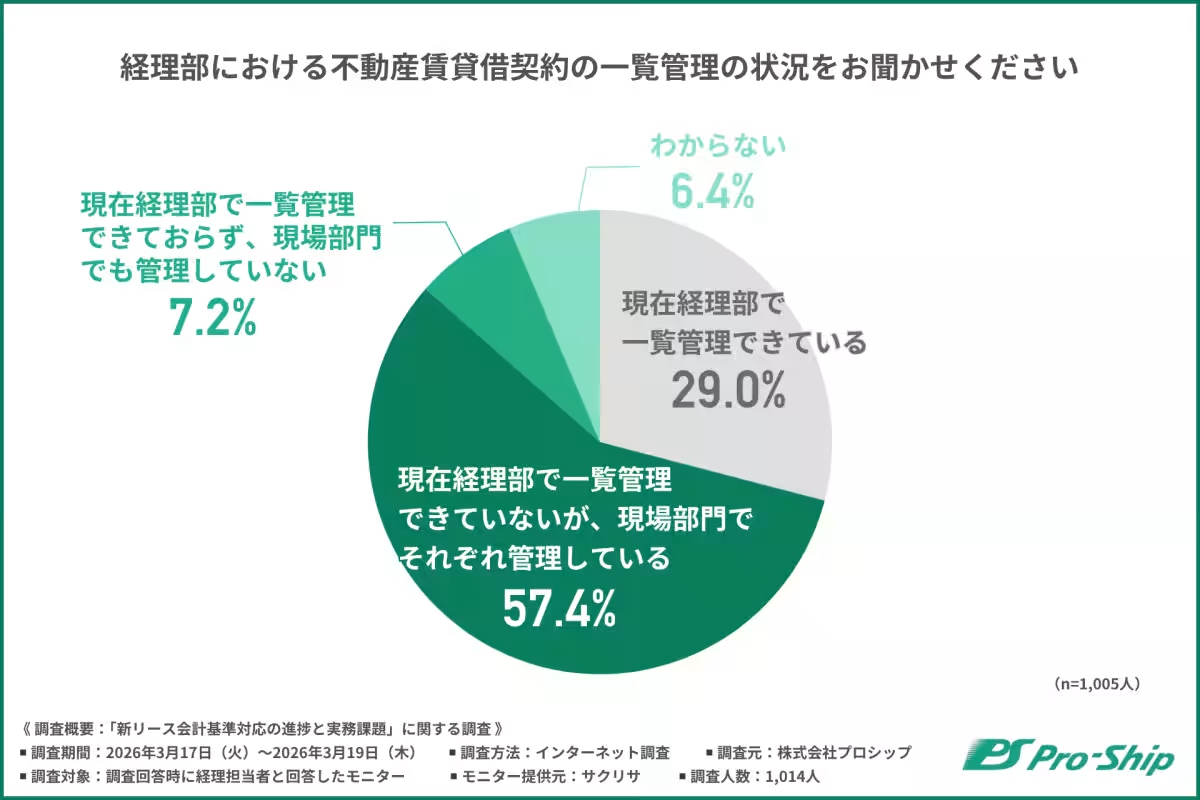

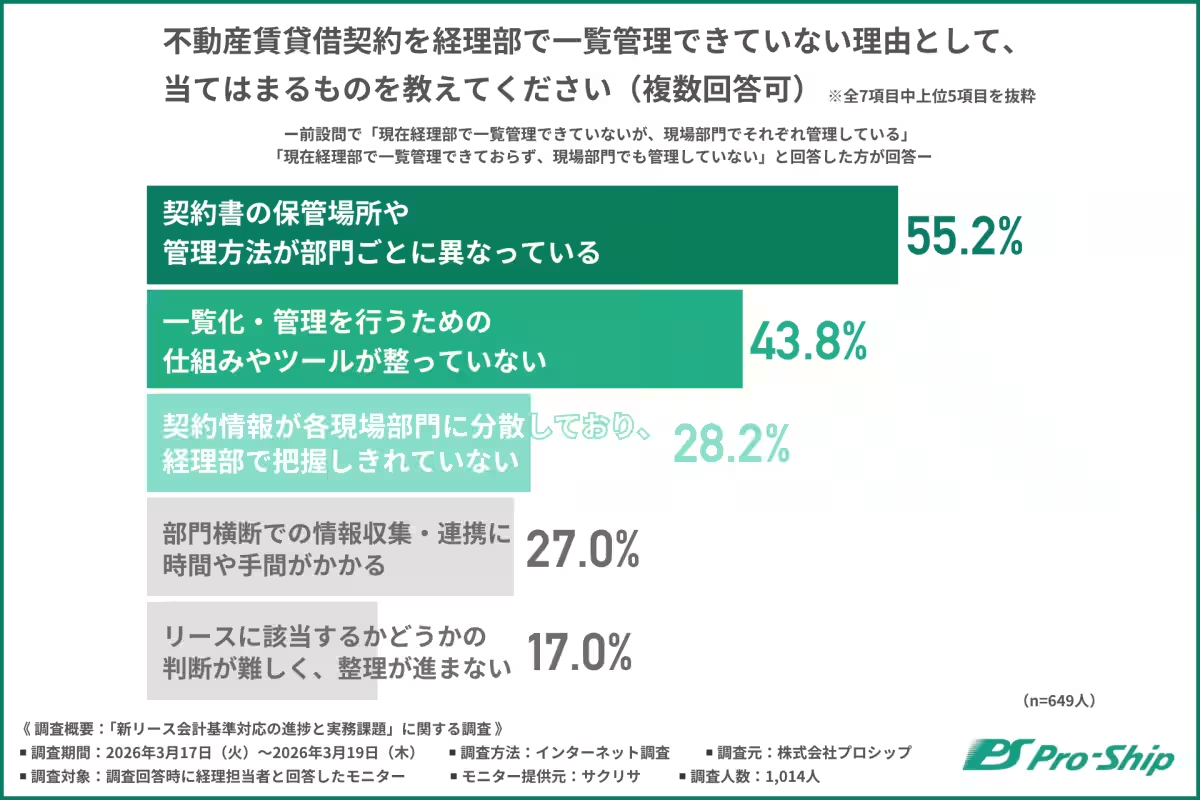

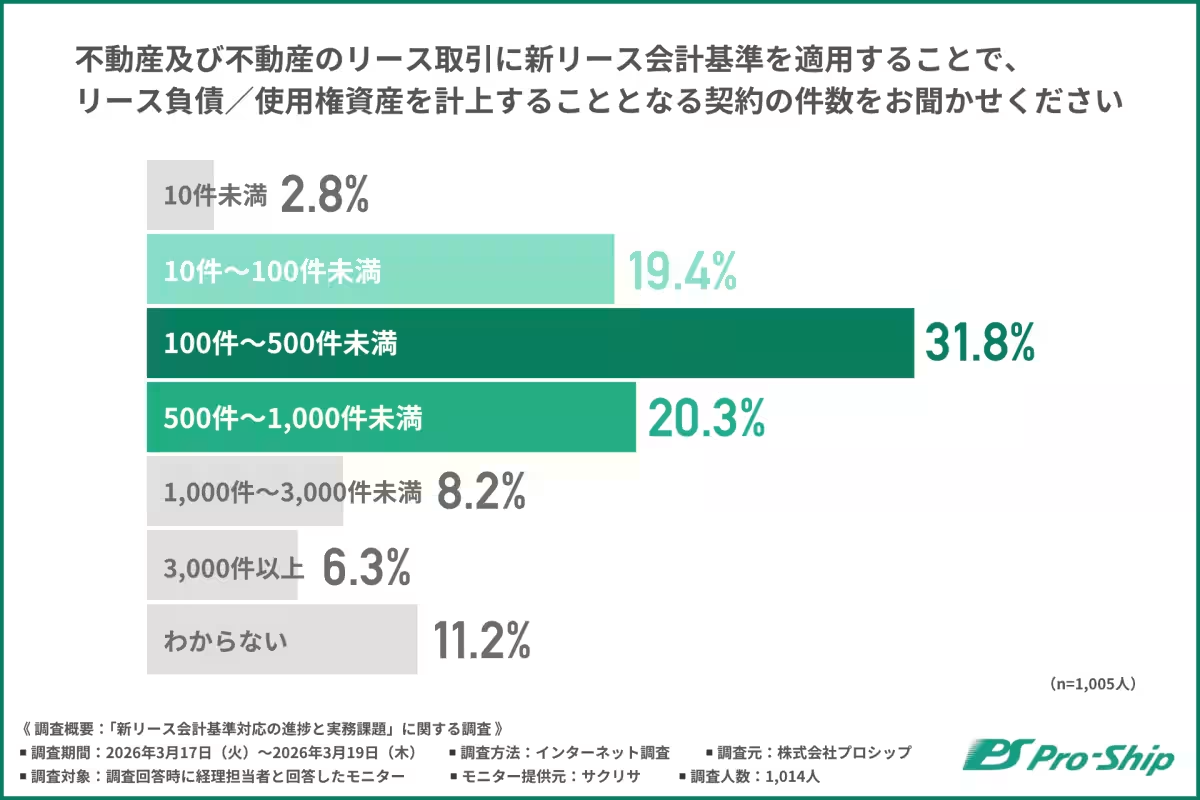

新基準の適用により、特に不動産賃貸借契約の管理が一層重要となってきます。調査結果では、29%の企業が経理部で契約一覧を管理できている一方、57.4%の企業では現場部門がそれぞれ管理しており、情報が分散していることが分かります。これにより、経理部門の業務負担が増加し、さらに複雑な業務が発生しています。

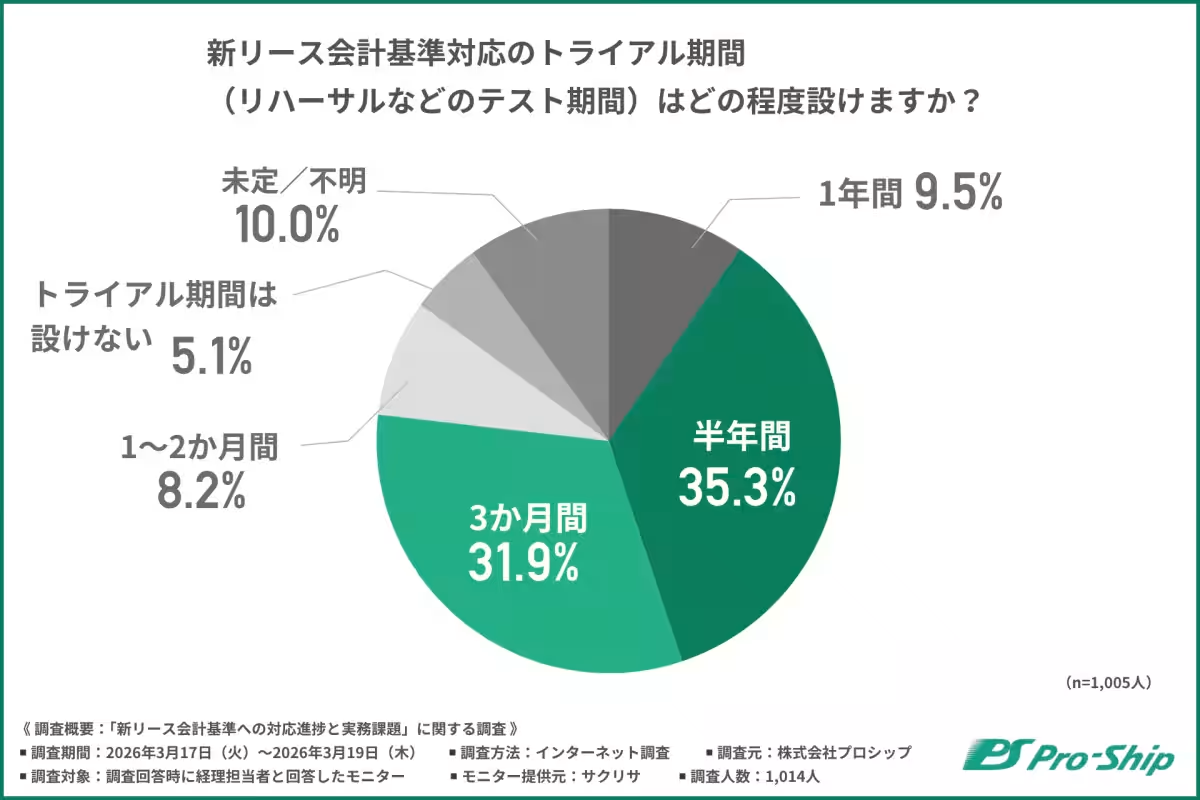

6. 新基準への対応に向けたトライアル期間

新リース会計基準に向けたトライアル期間を3か月から半年程度設ける企業が多い状況ですが、現状の準備状況から見ると、これが十分な猶予となるかは疑問です。契約書の洗い出しや、システム導入など、実質的な準備を整えるには時間が不足する恐れがあります。

まとめ

新リース会計基準への対応は、想定以上の遅れが生じていることや、実務上の様々な課題に直面していることが確認されました。特に、監査法人との調整や契約書の洗い出し、リース期間の判定などが依然として壁となっています。円滑に制度移行を実現するためには、現場部門との連携を図り、全社的な管理体制を早急に整備することが求められます。プロシップは、この新基準への移行において実践的な支援プログラムを提供し、企業の不安を軽減し円滑な移行をサポートします。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。