新リース会計基準の影響と準備状況に迫る!企業はどう動くべきか

新リース会計基準の影響と準備状況

2027年4月から新たに適用されるリース会計基準について、株式会社プロシップが実施した調査に基づく企業の対応状況とその課題をお伝えします。この基準は経理担当者にとって重要なテーマであり、その影響を軽視することはできません。

調査の背景と目的

プロシップは、固定資産管理やリース管理の専門家として、企業のリース会計基準への取り組み具合を把握するために調査を行いました。今年の調査結果をもとに、企業がどのような課題を抱え、どのように対応方針を整理しているのかを明らかにします。

調査結果概要

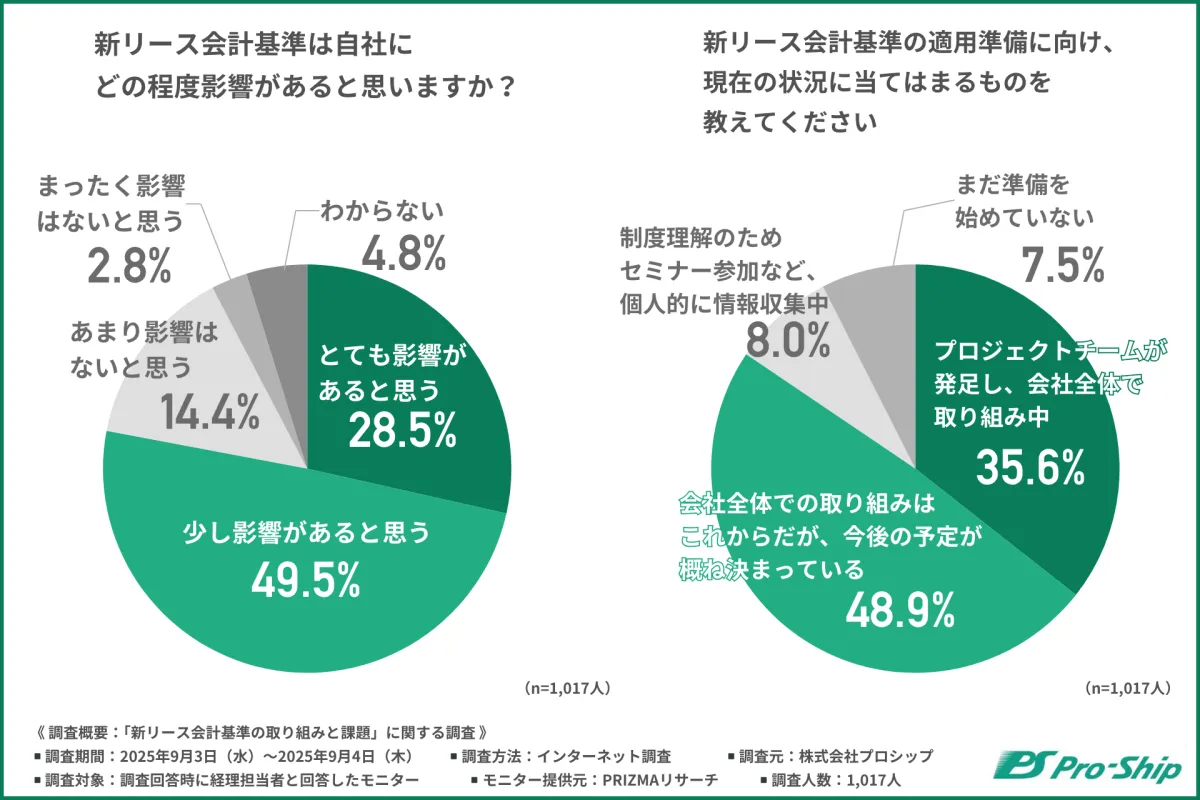

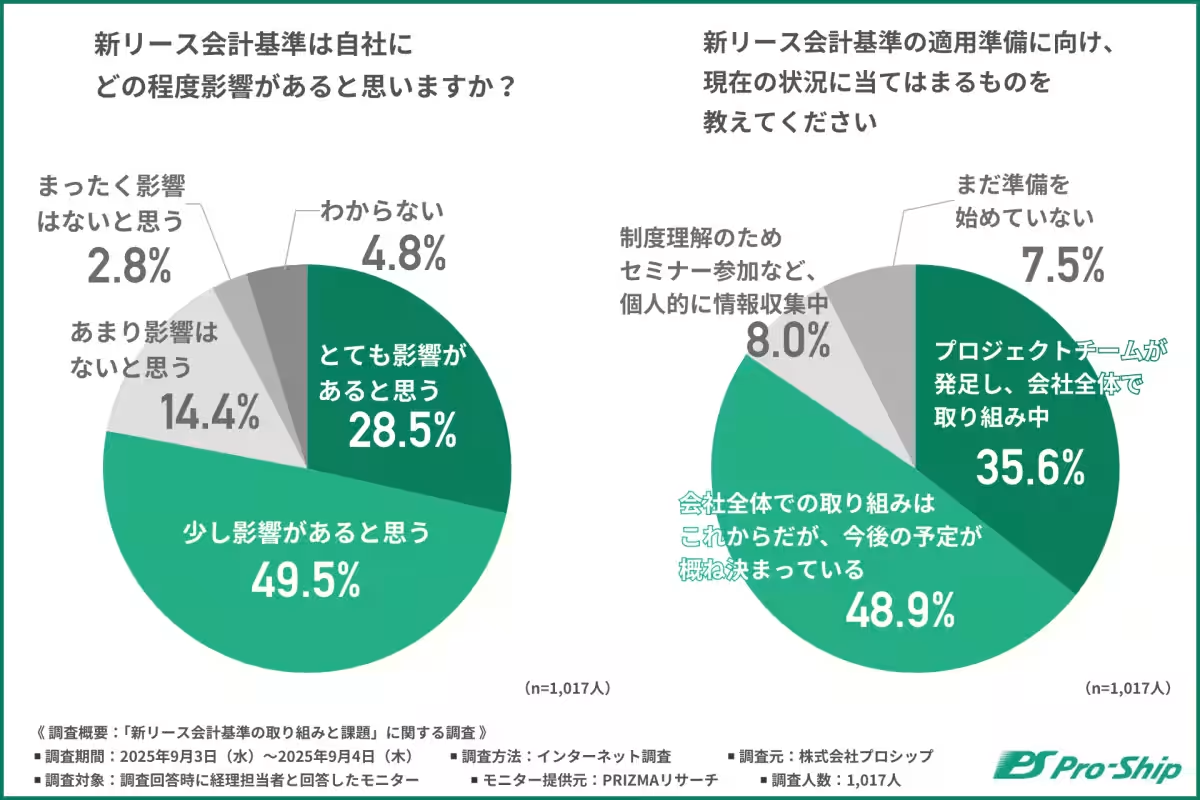

今回の調査対象は経理担当者1,017人で、企業の約80%が新リース会計基準の影響を認識しています。特に約29%が『とても影響がある』と回答していますが、実際には本格的な対応に至っていない企業が約6割にのぼります。

現在の状況

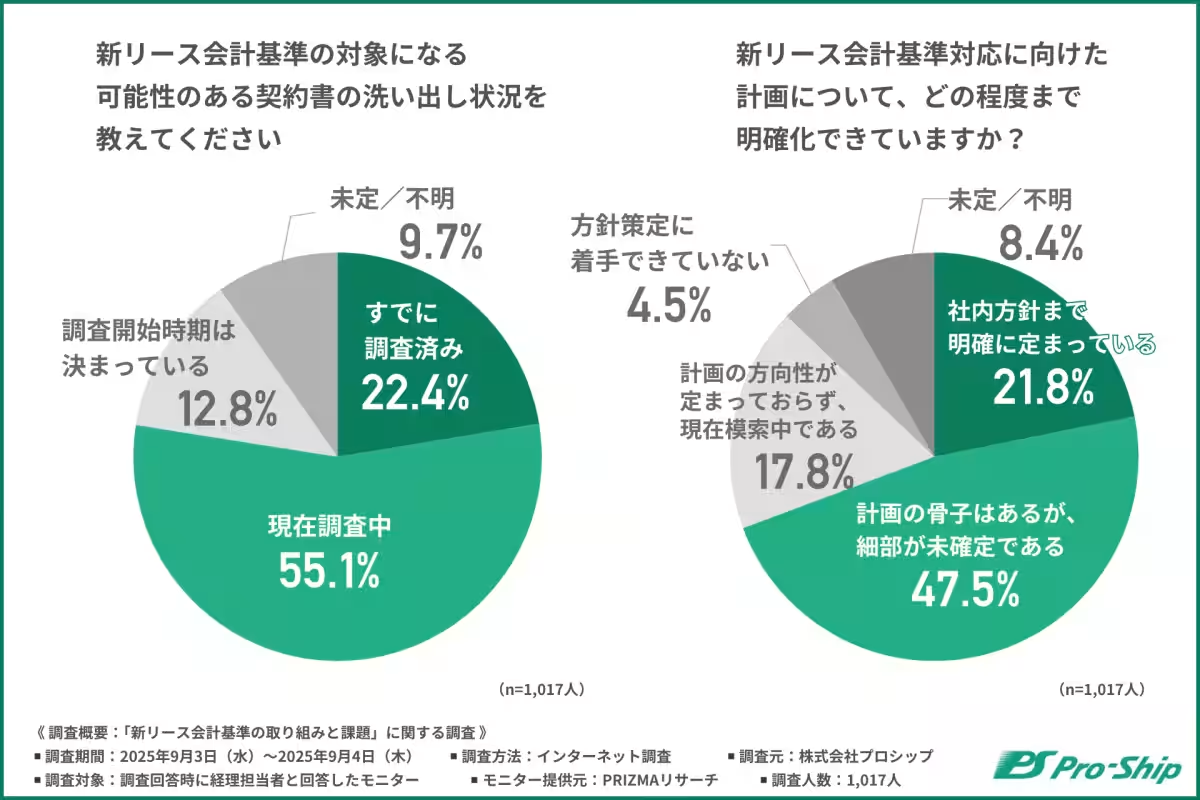

調査によると、企業の多くはリース契約書の洗い出しを行っているとはいえ、準備が進んでいない状態が続いていることが分かりました。具体的には、リース契約の調査を『すでに終了した』と答えた企業は22.4%に過ぎず、55.1%が調査中との回答です。これは新リース会計基準へのスムーズな移行を妨げる要因となっていると言えるでしょう。

企業が直面する課題

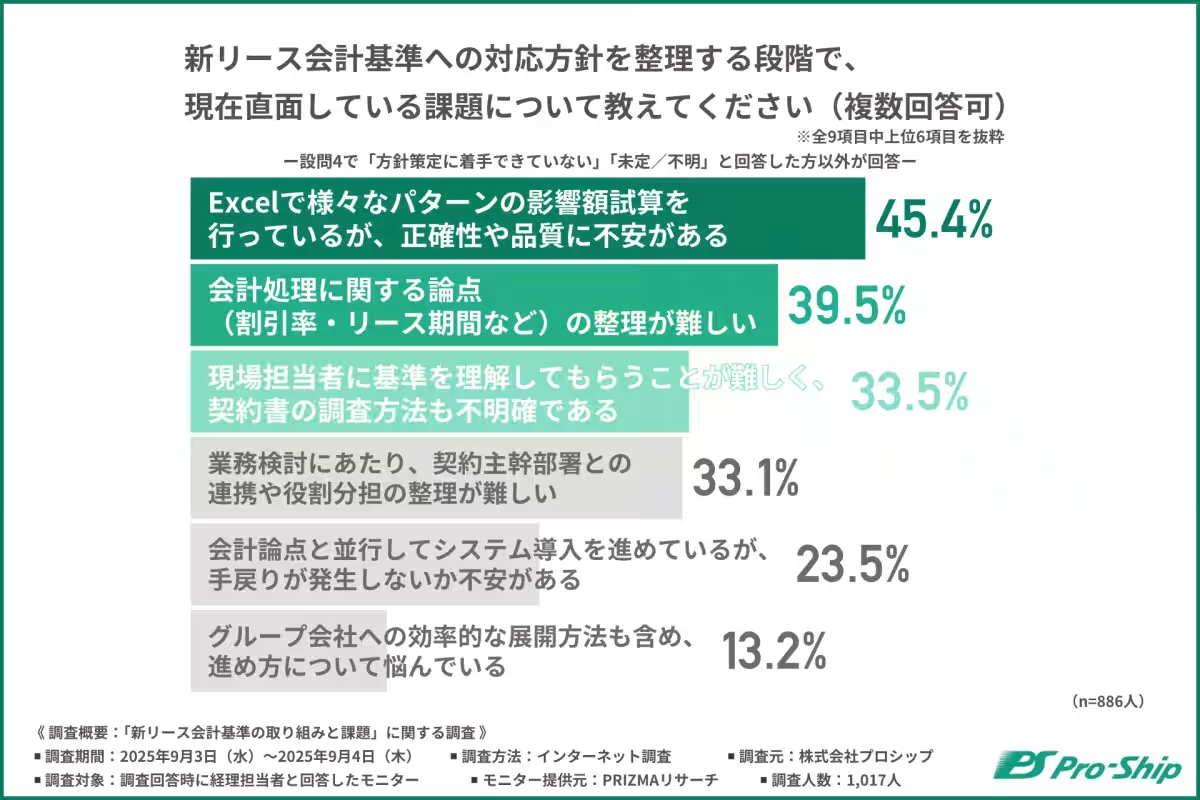

新リース会計基準に対する準備の進捗が見られない背景には、いくつかの具体的な課題があります。特に『Excelで試算する際の正確性』や『論点整理の難しさ』などが挙げられています。多くの企業が、影響額の試算において品質に不安を感じており、その結果として準備が停滞している事例が多いのです。

方針整理の壁

企業によっては、社内での方向性が明確化されておらず、どのように新リース会計基準に対応するのか模索している状況が続いています。特に、借り上げ社宅や賃貸契約のリース期間に関する見積もりが困難であるとの声が多く、現場では多くの疑問が生まれています。

システム対応の進捗

調査結果によると、企業の4割が新たなシステムの導入や機能追加を検討していますが、その一方で6割は手作業やExcelでの対応を続けています。このばらつきが、リース会計基準の対応スピードに影響を与えていることは否めません。

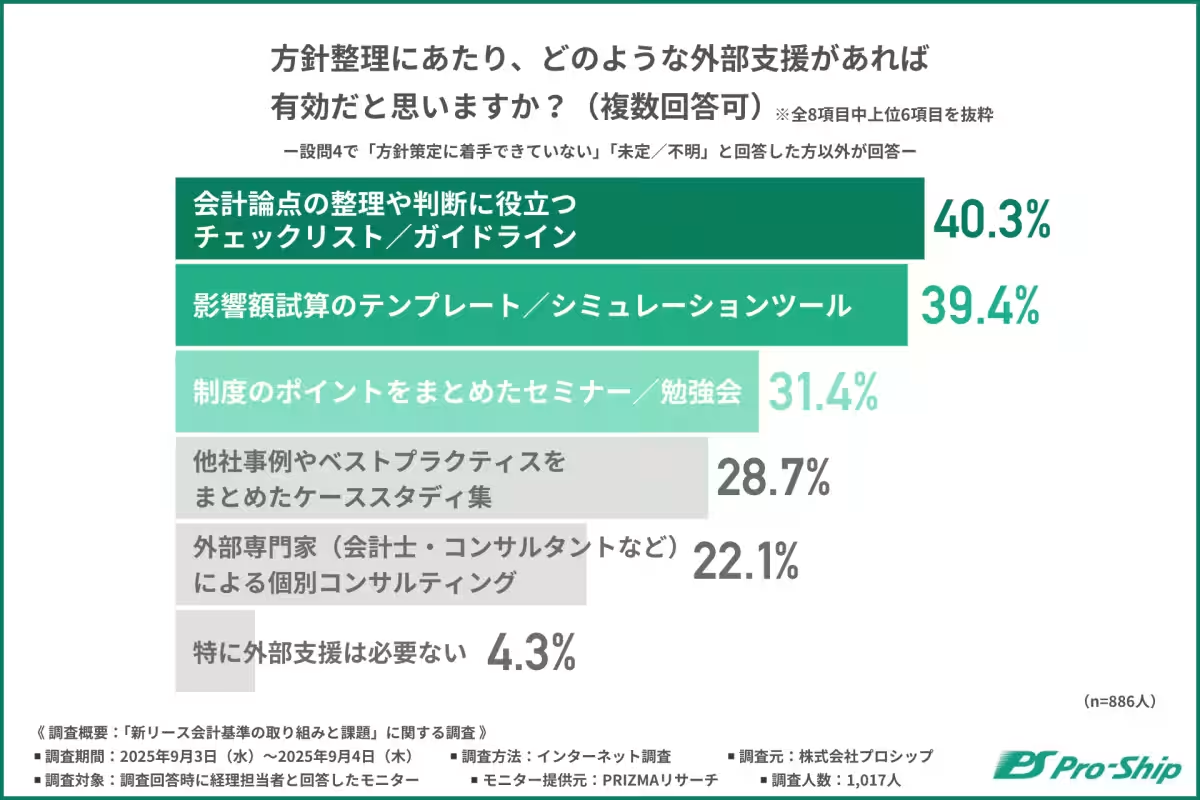

外部支援のニーズ

企業が新リース会計基準に適応していく中で、外部支援の必要性が高まっています。具体的には、会計論点を整理したチェックリストや影響額試算のためのツールのニーズが高まり、企業の実務を支えるサポートが求められています。

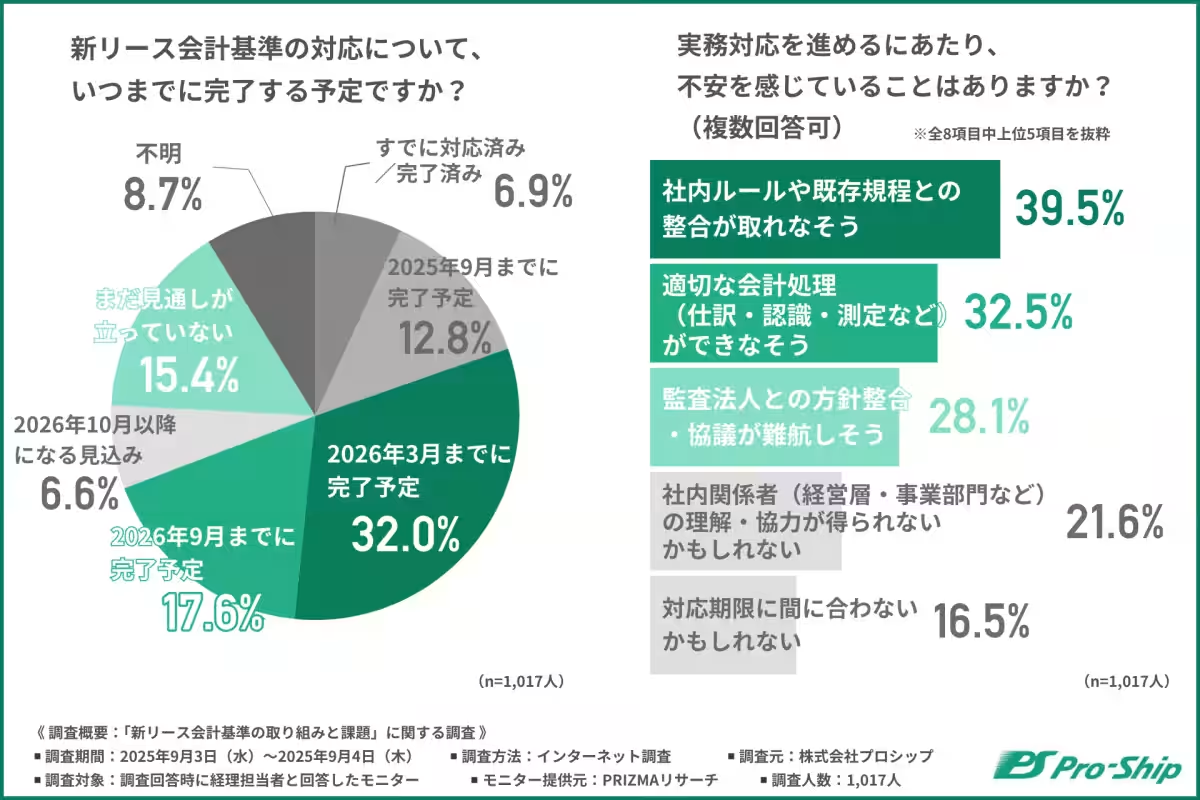

完了の見込みと不安要素

多くの企業が2026年の上半期を完了目標としている一方で、まだ準備が整っていない企業も存在し、実務対応や監査等の整合性に対する不安が高まっています。これらの不安要素は、迅速な対応を阻む大きな障壁となるでしょう。

まとめ

今回の調査から、新リース会計基準に対する企業の影響認識と準備状況のばらつきが明らかになりました。企業は、影響額の試算や論点の整理といった初期段階において、外部のサポートを受ける必要があります。これからの対応は、迅速な意思決定と実務への落とし込みが肝要です。効果的な支援ツールや情報を整え、しっかりとした準備を進めていくことが求められています。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。